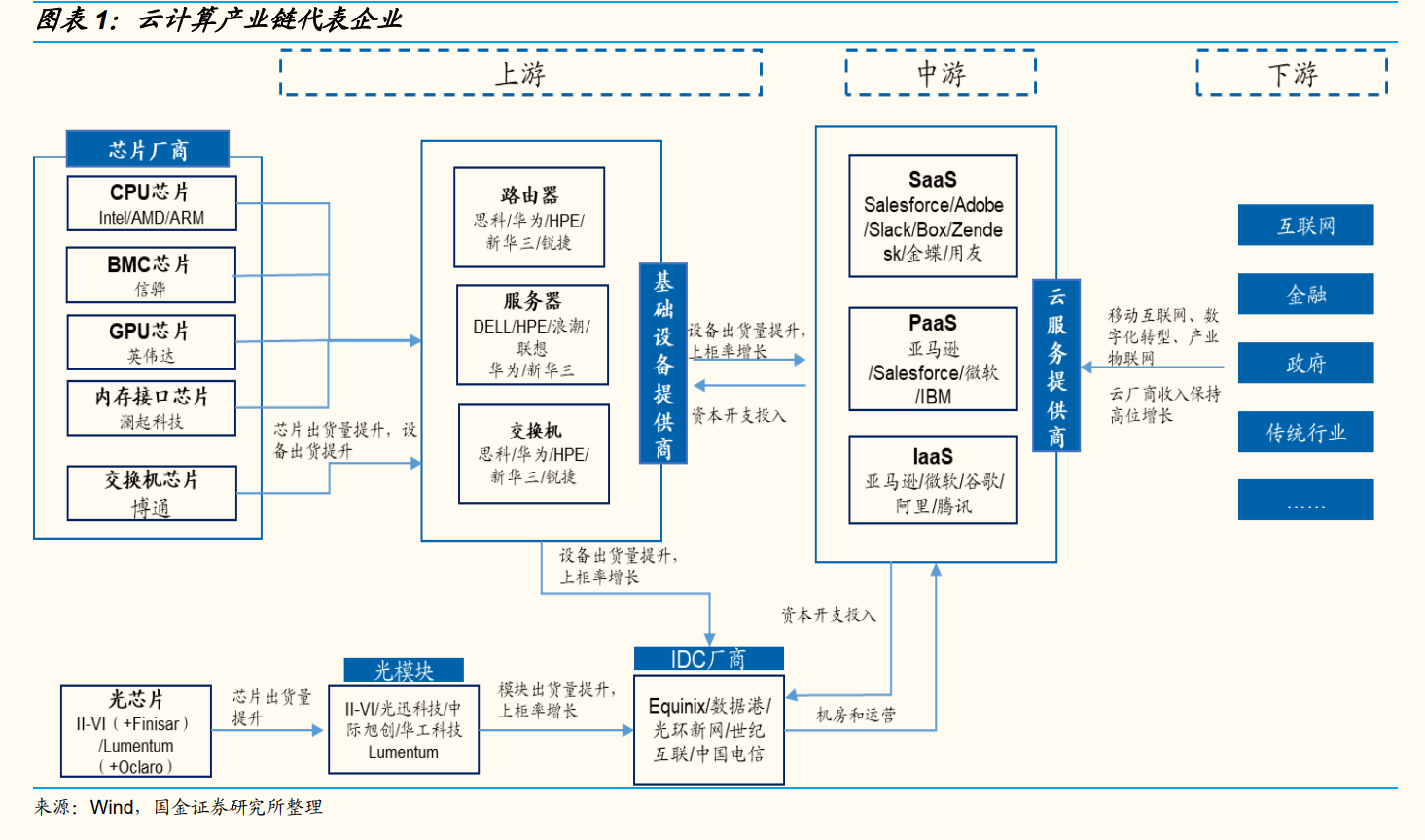

大数据服务-IDC与东数西算空间测算

当前市场上的研究框架主要通过跟踪上游芯片厂商营收、服务器出货量、海内外云计算厂商 BAT\FAMGA 资本开支等指标判断 IDC 行业景气度。芯片公司处于产业链最上游,供货给服务器、交换机、路由器等设备商;设备出货量提升将增加 IDC 机房需求,提升上架率水平;云计算厂商通过资本开支采购设备、机房资源,甚至自建数据中心,为下游行业客户提供云服务;行业客户也可直接采购设备和数据中心机房资源,满足自身业务数字化需求。以信骅科技为例,公司为全球多家服务器厂商供货,且月度公示营收金额与增速,较 Intel、AMD 等公司季度披露的财报数据及时性更强,通常被作为较好的行业景气度前置观测指标。海内外云巨头厂商作为 DC板块的核心客户群体,资本开支增速也具备一定的参考意义。此外,数据中心光模块厂商营收增速等也被作为参考指标。

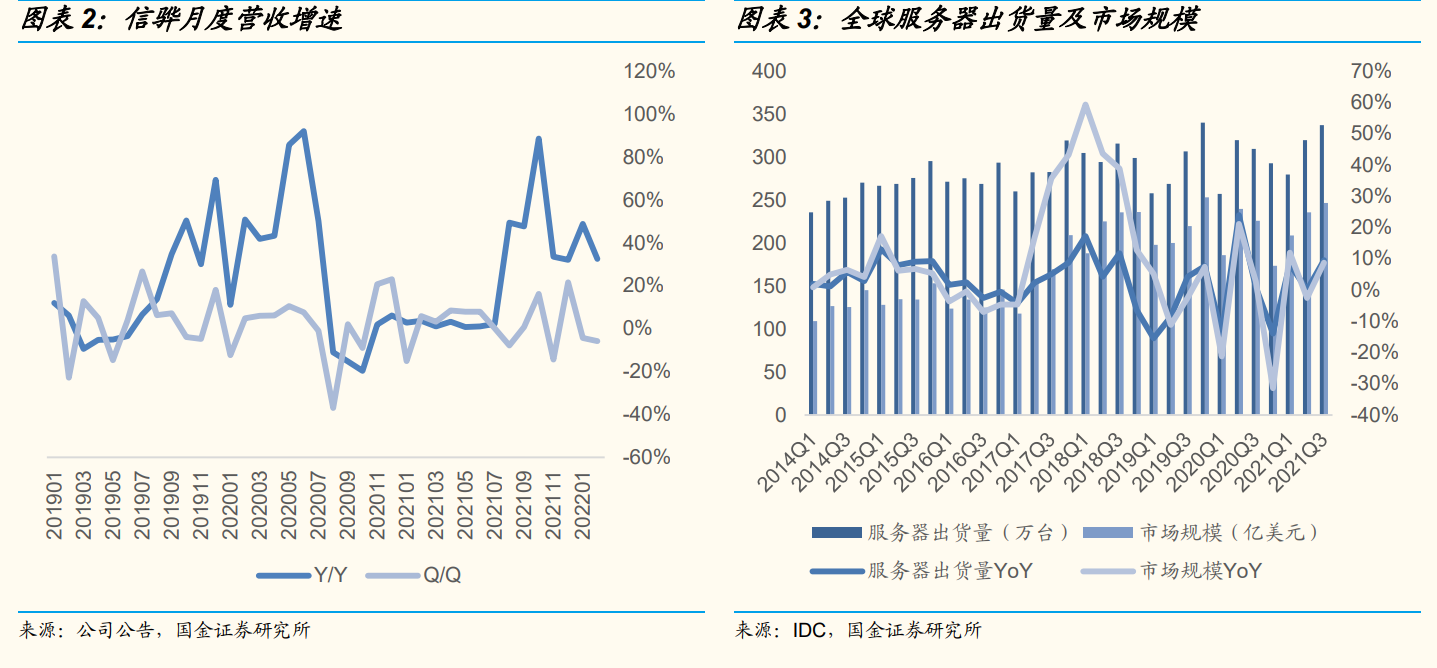

若以当前研究框架的指标进行跟踪,则行业增速波动显著。信骅营收 2020年内同时经历 90%以上同比增长和 20%显著下滑;服务器全球出货量增速大多稳定在 10%左右;国内 BAT 资本开支 2020Q4 下滑后增长低迷,一方面前期高速增长导致短期去库存,另一方面去年 Q2 互联网公司反垄断等政策打击,导致头部互联网厂商资本开支趋于谨慎。但 21Q4 总体资本开支恢复高速增长,百度资本开支同比增长 95%,而阿里 2020 年 Q4 资本开支基数低,在环比 21Q3 下滑 16%的情况下仍然同比 20Q4 增长 129%。

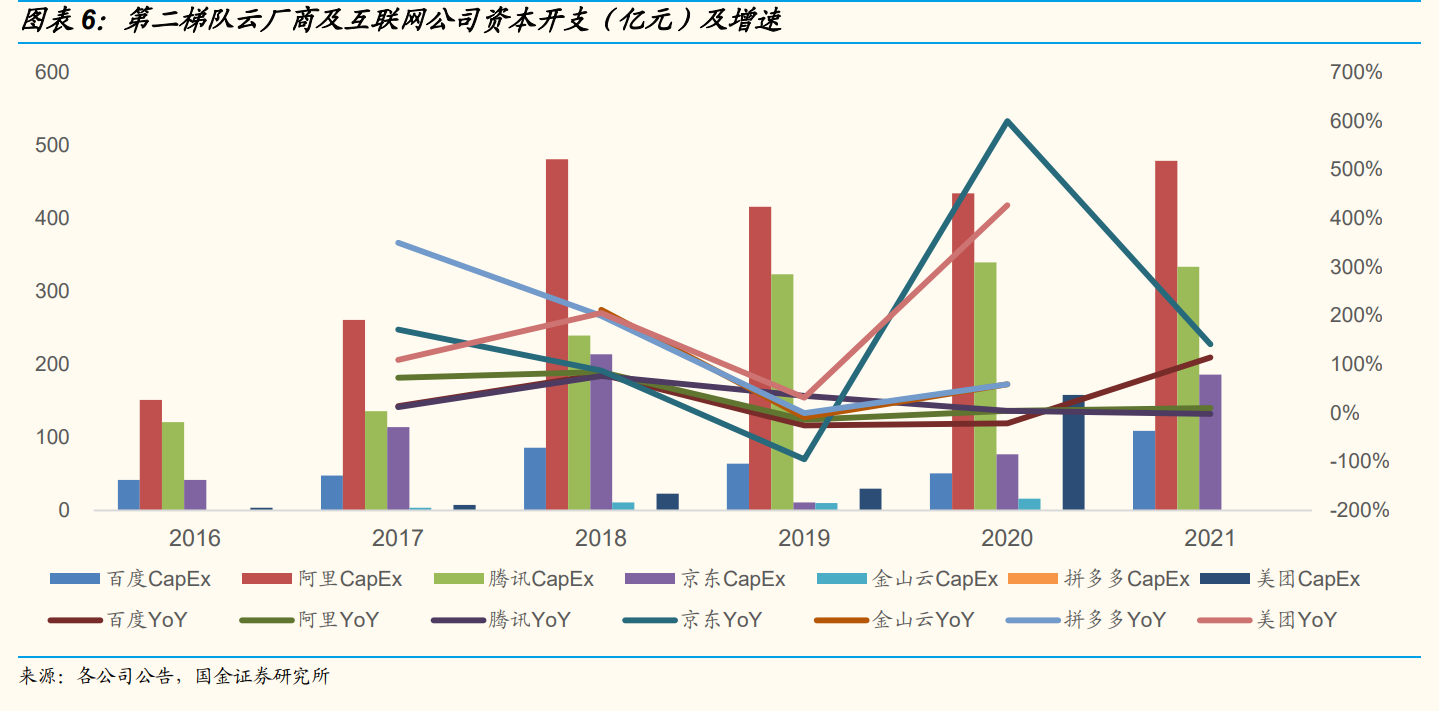

然而,仅使用 FAMGA、BAT 资本开支衡量 IDC 行业景气度有所偏颇。海内外头部互联网平台厂商其资本开支范围更广,并不能等同于云计算基础设施投资。以亚马逊、阿里巴巴为例,资本开支大量用于物流等基础设施建设,总体资本开支并未拆解披露用于服务器和 IDC 采购金额,不宜直接得出 IDC 需求变动的结论。此外,IDC 下游客户仍有不少第二梯队云计算厂商和新兴互联网公司持续发力,资本开支随业务发展快速增加:京东、金山云和美团等 2021Q3 资本开支增速均超 200%, 较 BAT 资本开支增速更快,2021 年腾讯资本开支同比减少-1.67%。另有增速较快的云计算和互联网公司(如:滴滴、中国移动、华为云、字节跳动、OPPO、VIVO 等),以及数字化转型中的传统企业并未单独上市或披露资本开支数据,万国数据公告 21Q4 下游行业客户中云计算、互联网、金融及政企分别占比69.1%、19.8%和 11.1%。IDC 需求及景气度衡量存在低估。