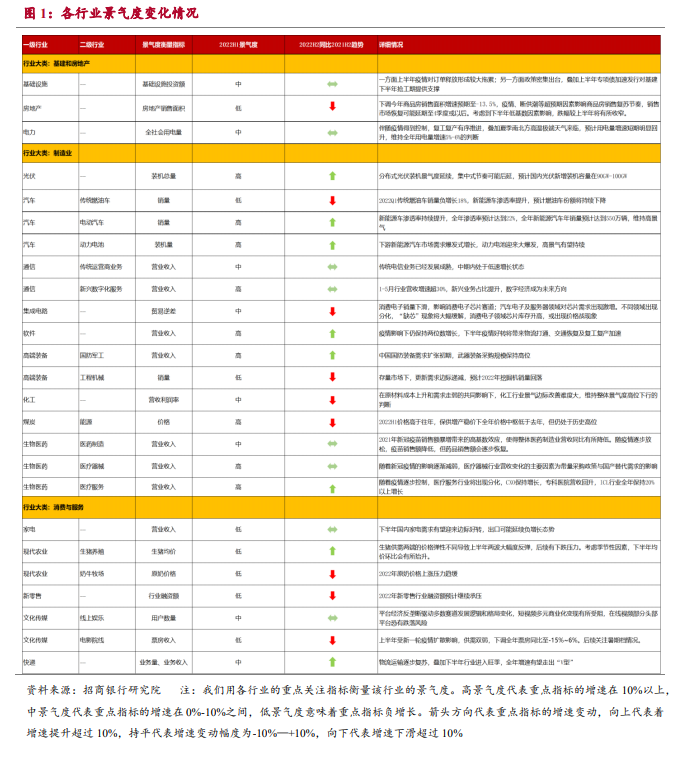

基建与制造-基建与制造投资支撑增长

展望下半年,基建投资在稳增长的诉求下,下半年有望继续稳定放量,传统和新型基建共同发力;房地产行业的政策底虽然已经出现,但是传导至实体市场仍需时日,我们判断下半年地产行业主要指标的降幅有收窄可能,全年对于整体经济仍是负贡献;制造业投资在高技术和新能源产业的带动下有望继续保持稳定增长,但输入性通胀压力加剧、海外滞涨和企业经营活动预期也会削减下半年的投资动能;消费市场环比上半年预计将有所改善,但是由于居民部门增加预防性储蓄、政府和企业部门分别面临财政收支和经营业绩压力,预计复苏力度仍将偏弱。

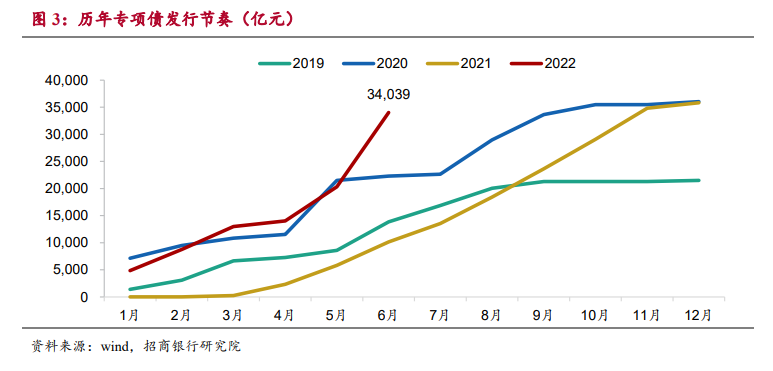

资金端,财政前置发力。今年年初政府工作报告提出 2022 年新增专项债额度为 3.65 万亿元,其中 3.45 万亿元用于项目建设。专项债的发行节奏方面也明确要求各地提速,计划6月前完成大部分专项债的发行工作并在8月底前基本使用到位。截至 6月底,全国新增专项债发行 3.41万亿元,基本完成预定目标。上半年专项债资金的拨付到位预计将对基建下半年的抢工期提供支撑。

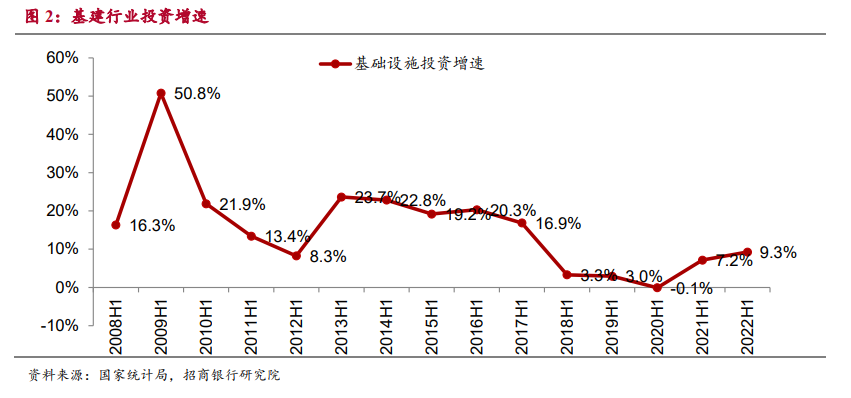

项目端,新老基建双驱动。水利、交通、城市管网更新等传统领域空间规模大,承担着基建基本盘的作用;新型电力系统、特高压、城轨交通等新型基建发展速度快,形成有力的拉动作用。