软体家居-从产品力视角看软体家居

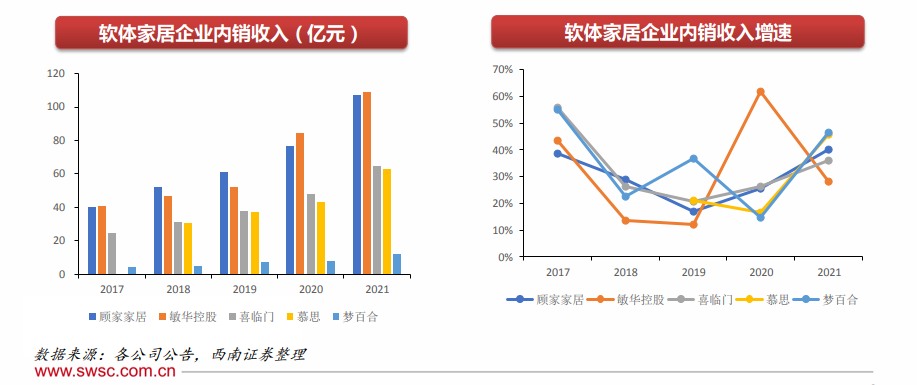

软体内销概览:头部企业优势初显。软体头部企业跑出高于行业增速,α能力逐渐凸显。复盘过去5年软体家居企业的内销规模,2018年起敏华、顾家、慕思先后开始推广中端产品,延伸价格带,发力内销市场;2020年底喜临门也开始剥离影视业务回归主业,产品能力得到积累。2020-2021年伴随疫情后卖场洗牌,软体头部企业工厂资源强,拿店速度快,借助本轮门店扩张实现营收的快速增长。产品力积累好的品牌经销商单店模型好,盈利能力强,开店意愿强烈。中长期来看,头部品牌产品区分度更高、多系列开店空间充分、渠道管理体系完善,预计头部品牌与二三线品牌的增长将继续分化。

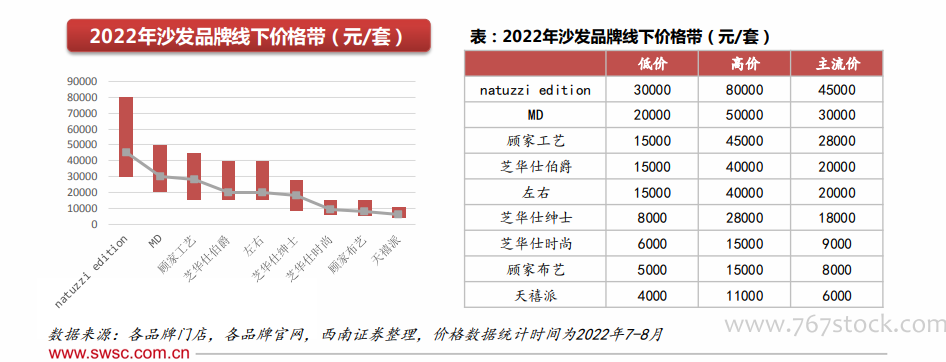

沙发:同质化较强,顾家、芝华仕卖点突出。沙发产品同质化较强,有明确定位的品牌营销更有抓手。意式轻奢和现代简约为主流风格,产品设计、量感、色彩上有细微差异;皮质高低是决定皮沙发价格的关键因素;功能位的有无需求因人而异。此外影响消费者决策的还有产品附加服务、品牌口碑、套餐优惠力度等。各个品牌中,顾家的产品营销更强调设计感和整体性;芝华仕更强调产品功能性、耐用性和性价比,特点鲜明,容易给消费者留下深刻印象。

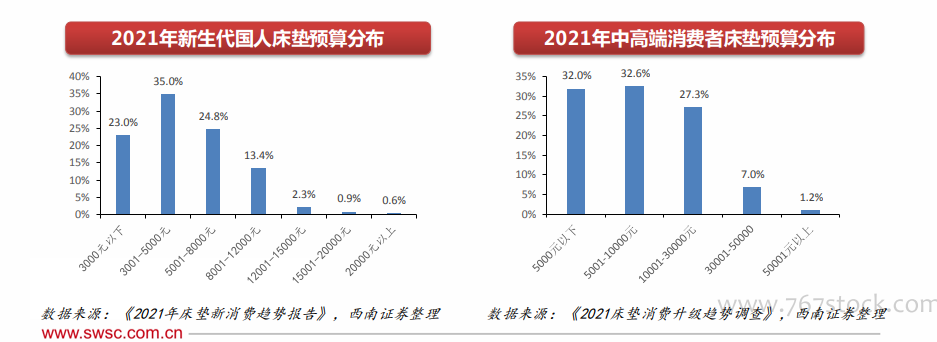

床垫1万元以下的中端价格带为主要消费市场。我们对比以下两个调研报告对国人床垫预算的调研结果:根据红星美凯龙发布的《2021年床垫新消费趋势报告》,我国新生代消费者(报告调研对象中80%左右为80-00年出生,90后为主,80%以上接受过高等教育)对床垫的预算在8000元以下的占比82.8%。 在慕思与太平洋家居网联合发布的《2021床垫消费升级趋势调查》中,我国偏高端消费者中(报告调研对象中87%左右为80-00年出生,75%以上为白领及专业人员,追求生活质量且有经济实力)对床垫预算在10000元以下的占比64.6%,仍为主要区间;10000-30000元区间比例明显比新生代消费者有提升,占比到27.3%。