中国工业机器人的出路在哪里

国家大力扶持工业机器人行业,利好政策纷纷落地。中国于2015年提出《智能制造2025》,力争通过“三步走”实现制造强国的战略目标,到2020 年基本实现工业化,制造业大国地位进一步巩固,制造业信息化水平大幅提升,其中机器人等十大重点领域代表中国未来先进制造业的发展方向。据不完全统计,2015 年至今仅中央部委层面发布的相关产业利好政策近10 条,各省市相关产业利好政策近30 条。

各地政府加大对工业机器人的资金投入。广东、浙江、上海、湖北、黑龙江等地区纷纷出台支持工业机器人的相关财税补贴措施,广东省在省“工业与信息化发展专项资金”中安排工业机器人发展专题资金,2016 年金额就达到3.6 亿元,并给予一定比例的采购价格补贴,深圳市政府每年出资5 亿元专项资金,补助工业机器人等智能产业;东莞市政府给予企业购买国产工业机器人15%的补助,镇一级还有20%~50%不等的配套补贴;浙江省财政已累计安排近6 亿资金支持“机器换人”技术改造,出台工业机器人购置奖励补贴政策,省与地方1:2 配套,购置工业机器人按价格10%补贴。

机器人相关产业基金层出不穷。沈阳、上海、东莞、青岛等各地方纷纷成立产业基金。根据天津网信息,为了加快聚集智能制造全球资源,抢抓智能科技产业先机,滨海新区政府、中国交通建设集团有限公司、渤海银行、北京星河世界集团有限公司等共同发起成立了总规模300 亿元的智能科技产业母基金;长沙市政府与清科集团、风云资本 、华民资本等共同成立长沙智能制造产业投资基金,规模为100亿元。

中国制造业工业机器人渗透率低,自动化改造大有可为。我国制造业自动化水平较低,从使用密度(每万名工人对应工业机器人数)和应用比例等指标看,我国与国外成熟市场相比仍处于较低水平。目前中国工业机器人使用密度仅为68 台/万人,落后于国际平均水平74台/万人。横向对比发达国家,韩国的工业机器人使用密度为631 台/万人,日本为303 台/万人,德国为309 台/万人。发达国家工业机器人使用密度远高于中国,中国制造业的工业机器人渗透率仍有提升空间。

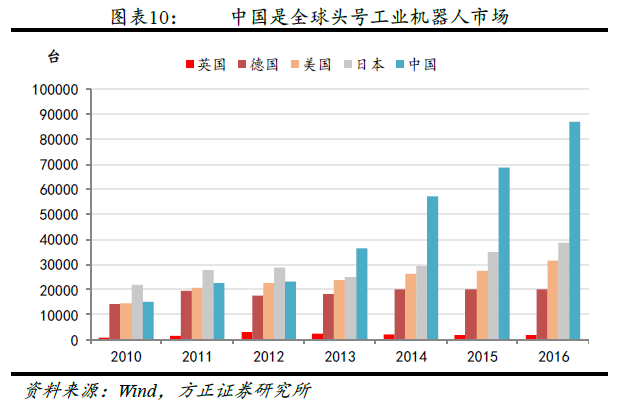

工业机器人行业发展热火朝天:中国市场已经连续五年成为全球头号工业机器人应用市场。随着劳动力成本提升,机器代人加速,中国对工业机器人的需求量急剧增加,2016 年中国市场的工业机器人销量约为8.7 万台,同比增长约27%,2010~2016 年中国市场工业机器人销量CAGR 高达32%。自2013 年以来,中国就已成为工业机器人最大的需求市场,销量远超过其他国家,2016 年英国、德国、美国、日本的工业机器人销量分别为1787、20039、31404、38586 台,远低于中国市场的销量。