公用环保-垃圾焚烧迎稳健增长

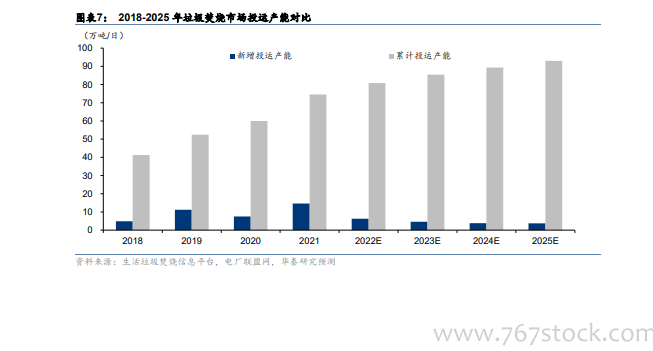

预计 2022-2025 年新增投产产能为 2018-2021 年新增投产产能的 48%。根据我们对垃圾焚烧市场新增产能的测算(测算过程见图表 4),2018-2021 年新增投产产能 38.2 万吨/日,对应复合增速 20%,2022-2025 年预计新增投产产能 18.5 万吨/日,对应复合增速 6%。2022-2025 年预计新增投产产能仅为 2018-2021 年新增投产产能的 48%,未来 4 年垃圾焚烧新增产能规模将大幅减少。

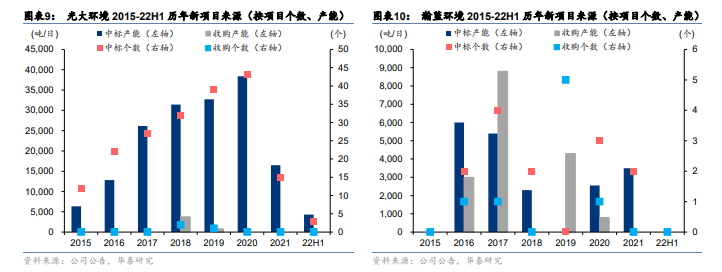

2018 年起项目收购开始提速。通过对生活垃圾焚烧信息平台和电厂联盟网所列示的全国生活垃圾焚烧项目(全口径,包含城市及县城)进行统计,“十三五”期间新增投产产能 34.3万吨/日,2021 年新增投产产能 14.6 万吨/日,我们预测 2022-2025 年新增投产产能 18.5万吨/日。随着增量项目规模萎缩,行业标准提升(环保等成本增加),以及国补退坡影响,我们判断行业并购整合力度将会加大。根据我们对光大环境等 8 家典型垃圾焚烧上市公司的并购情况梳理,2015-2021 年共发生 52 起项目收购,其中城发环境、粤丰环保、伟明环保、瀚蓝环境收购项目数量居前,分别收购 13/10/10/8 个项目(同一项目一、二期合计视为一个项目),对应产能分别为 1.10/1.25/0.78/0.67 万吨/日,2018-2021 年项目收购数量和规模均维持在较高水平且处于增长趋势。

吨发电量与上网比率的双重增长带动吨上网电量显著提升。将 8 家典型公司的吨发电量进行整理和计算,发现 2017-2021 年吨发电量由 334 度提升至 377 度,我们认为主要有以下两方面原因:1)垃圾分类带动入炉垃圾热值水平上升。厨余垃圾含水量高,热值较低,而近年来垃圾分类在全国范围内的推广,使厨余垃圾与生活垃圾相分离,导致入炉焚烧的厨余垃圾占比减少;2)炉排炉技术进一步推广。2016 年全国垃圾焚烧厂中,使用炉排炉技术的焚烧炉占比为 78%,2020 年占比已经提升至 85%以上,相比于流化床技术,炉排炉技术能使垃圾燃烧的更加充分,从而提升吨发电量,我们预计 2022-2025 年吨发电量为379/381/383/385 度。另外,随着行业整体运营水平上升,各企业致力于生产环节节能降耗,降低厂用电率,行业整体上网比率也持续增长,2018-2021 年间由 81.3%增长至 83.8%,我们预计 2022-2025 年上网比例逐年提升 0.2 个百分点至 84.6%。以上双重因素带动吨上网电量显著提升。