宠物赛道-陪伴需求催化宠物新蓝海

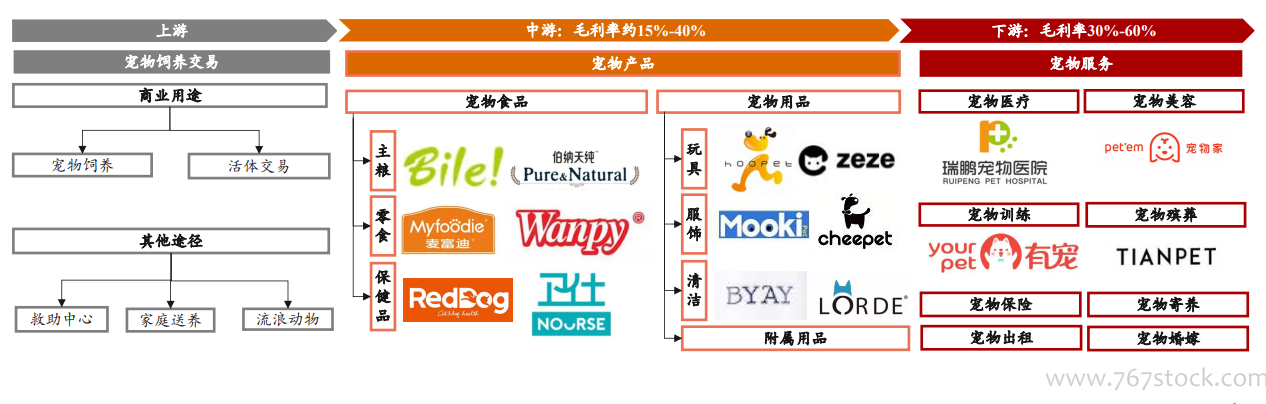

宠物行业产业链条长、覆盖广,下游精细化发展趋势明显。宠物行业产业链条围绕宠物生命周期展开,覆盖食品、用品、医疗、洗美等多种需求。1)上游:宠物饲养交易为主,多为个人经营,缺少规模化企业;2)中游:包括宠物刚需的食品及用品,赛道内企业规模化程度高且竞争激烈(乖宝、福贝等企业掀起上市浪潮)毛利率约15%-40%;3)下游:包括宠物医疗、洗美、培训等服务类企业,随消费需求升级细分赛道逐渐增多,整体毛利率达30%-60%,利润空间广阔。

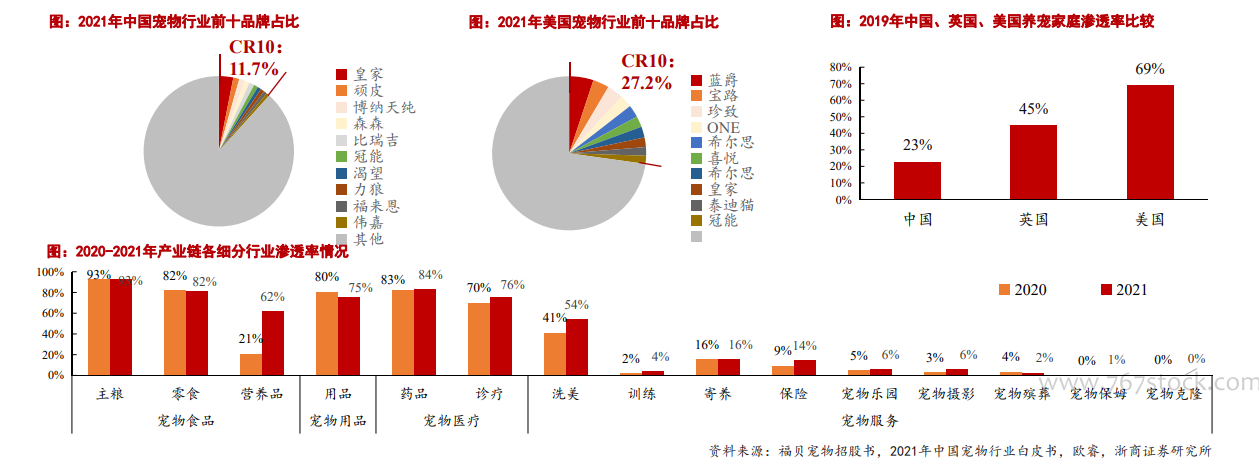

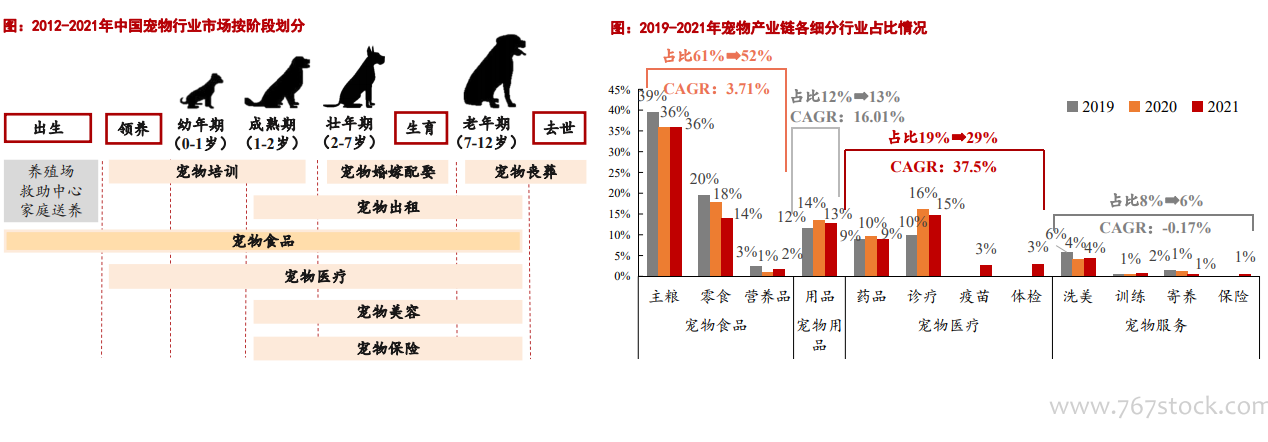

宠物食品及医疗覆盖宠物生命周期长,合计占比宠物消费市场约80%。宠物食品及医疗涵盖宠物从出生至老年期的全需求,2019-2021年宠物食品在产业链中的占比分别为61%/55%/52%,宠物医疗占比分别为19%/26%/29%,整体均远高于其他细分行业。其中宠物食品占比逐年下降,宠物医疗稳定上升主要系消费升级后养宠观念精细化发展,更加注重宠物的生活质量,推动宠物医疗等下游服务行业快速发展。

15年起行业进入高速发展期,2021年市场规模增至2490亿元,5年复合增速达17%。我国宠物行业起步晚、发展快,随居民消费水平提升/消费升级+孤独/银发经济发展+政策放宽等多因素推动,自2015年进入高速发展期。2017-2021年行业市场规模由1340亿元增至2490亿元。从人均GDP角度对比成熟市场美国,中国宠物行业距离进入成熟期仍有较大发展空间,2021年21%的同比高增速也反映出疫后陪伴需求增加创造的市场增量>疫后人均消费降低带来的冲击。