税务信息化-供应商集中跨部门联动新机遇

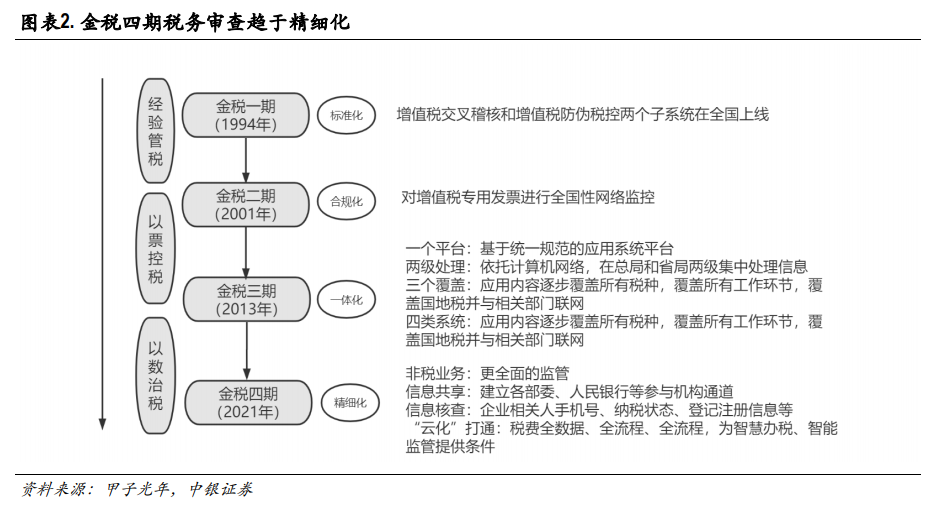

金税一期到金税四期税种覆盖范围扩大,各部门之间网络互联更加紧密。金税一期工程从 1994 年开始,在一期的过程中,大部分涉税事项由人工完成。1995 年交叉稽核系统和防伪税控系统开始试点,在全国 50 多个城市建立了集合网络,但由于纯手工开票错误率较高,导致金税工程一期效果并不理想。

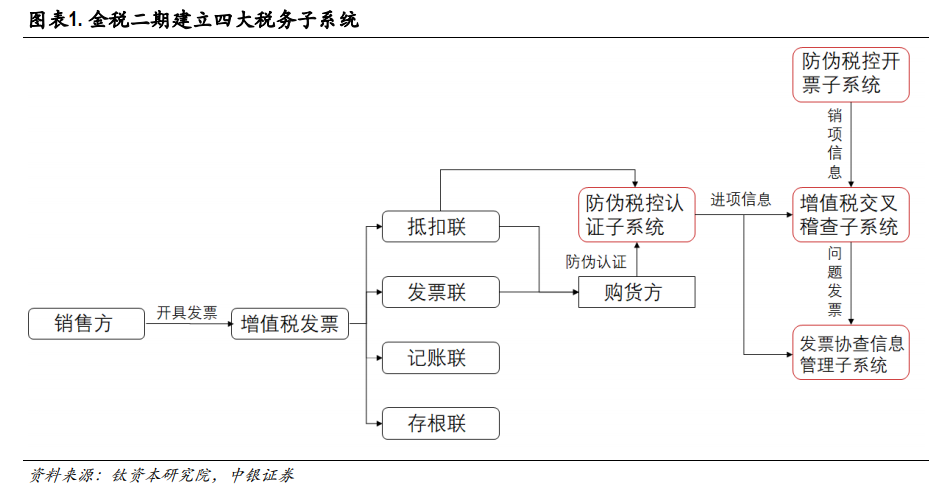

金税二期自 2001 年启动,税务局建立了增值税专用发票的全国性的系统,包括四大子系统:防伪税控开票子系统、认证子系统、发票协查信息管理系统和交叉稽核子系统。增值税防伪税控开票子系统用于监控企业的销售收入、解决销项发票信息真实性问题,并负责基础稽核数据(存根联数据)的生成。税务征收机关利用防伪税控认证子系统,对增值税一般纳税人申请抵扣的增值税发票抵扣联进行解密还原认证。经认证无误的才能作为纳税人合法的抵扣凭证。凡是不能通过认证子系统的发票一律不能抵扣。防伪税控认证子系统负责对增值税一般纳税人申请抵扣的增值税发票抵扣联进行解密还原认证,经认证无误后,才能作为纳税人合法的抵扣凭证。交叉稽核子系统主要进行发票信息交叉稽核和申报信息稽核两方面。为了保证发票信息准确性,发票销项信息由防伪税控开票子系统自动生成,并由企业向税务机关进行电子申报;进项发票数据通过税务机关认证子系统自动生成。而纳税申报信息稽核则是对增值税纳税申报的关键数据进行计算、快捷的分析,判别纳税人的申报情况是否正常,及时发现和查处偷骗税问题。发票协查信息子系统是对有疑问的和已证实虚开的增值税发票案件协查信息,认证子系统和稽核子系统发现有问题的发票,以及协查结果信息,通过税务系统计算机网络进行逐级传递,最后总局通过这一系统对协查工作实现组织、监控和管理。

2013 年金税三期开启,税务总局、国地税以及其他政府部门实现网络互联,并建立起“一个平台”、“两级处理”、“三个覆盖”、“四类系统”的体系。“一个平台”是指建立一个包含网络硬件和基础软件的统一的技术基础平台。“两级处理”是指依托统一的技术基础平台,逐步实现税务系统的数据信息在总局和省局的集中处理。“三个覆盖”是指应用内容逐步覆盖所有税种,覆盖税收工作的主要环节,覆盖各级国地税机关,并与有关部门联网。“四类系统”包括征收管理、行政管理、决策支持和外部信息等系统。2016 年金税三期建成了中国最大的电子政务生产交易云——税务云平台。